EUROPA

Europa: il rischio di stagnazione economica 🌍📉

L'Europa rischia una stagnazione economica a meno che non riesca a gestire meglio i vincoli politici che influenzano le politiche economiche. Durante la crisi del debito sovrano, la ripresa europea si basava sulla forza delle economie centrali (Germania e Francia) grazie a:

Crescita delle esportazioni 📦📈

Spesa fiscale aumentata

Sostegno della BCE 🏦

Oggi, tuttavia, queste condizioni si sono invertite:

Germania: esportazioni in difficoltà a causa della competizione cinese e possibili tariffe USA 🛑

Francia: affronta un problema di sostenibilità del debito. 💸

Sebbene il ciclo di restrizione della BCE e i bassi livelli di debito pubblico in Germania offrano potenziale margine di manovra, stimoli rapidi e incisivi sono improbabili a causa di vincoli politici:

Germania: conflitti interni e il "freno al debito".

UE: manca la volontà politica per riconsiderare il Patto di Stabilità e Crescita.

Questa inerzia politica sta peggiorando il declino della produttività e della competitività manifatturiera dell'Europa rispetto a Stati Uniti e Cina. 🌏🏭

Inflazione e crescita: prospettive limitate 📊

L'Europa non ha ancora raggiunto i suoi obiettivi di inflazione, rendendo difficile un allentamento rapido della politica monetaria:

Pressioni negative:

Fine delle spese straordinarie legate alla pandemia.

Sfide di competitività per le esportazioni tedesche.

Problemi di debito in Francia.

Segnali positivi: risposta del settore privato nei Paesi periferici.

Numeri chiave:

Spesa nominale: ~4%

Inflazione: ~3%

Crescita reale: ~1%

I mercati prevedono un calo dei tassi di interesse di circa 100 punti base entro il 2025. Tuttavia, questa previsione sembra troppo ottimistica per Paesi come Spagna e Italia senza progressi su salari e inflazione. Inoltre, possibili dazi statunitensi (Trump tariffs) rappresentano un ulteriore rischio per l'economia europea. 🇺🇸🔁🇪🇺

Implicazioni per gli investitori 💼📈

L'attuale contesto macroeconomico suggerisce la necessità di diversificazione strategica per bilanciare rischi e opportunità:

Diversificazione per crescita e inflazione:

Stimoli privati potrebbero portare a una crescita nominale maggiore.

Conflitti commerciali potrebbero invece ridurre la spesa. 🌍⚔️

Diversificazione geografica:

La frammentazione dei blocchi commerciali riduce la correlazione tra economie, offrendo opportunità di diversificazione globale. 🌎✈️

Valute e beni rifugio:

Considerare oro e materie prime come protezione contro l'indebitamento eccessivo e i conflitti. 🪙🏔️

Allineamento geopolitico:

I Paesi neutrali tendono a performare meglio durante i conflitti.

Asset allocation consigliata 📌

In un portafoglio long-only, le preferenze attuali includono:

Asset > Cash

Azioni > Obbligazioni

USD > Altre valute

Nell'ambito azionario, puntare su aziende meno esposte ai rischi di crescita incerta e più allineate con la crescita nominale stabile degli Stati Uniti.

Le azioni statunitensi offrono ancora opportunità interessanti, nonostante l'ottimismo già prezzato nei mercati.

Valore dell'Alpha 🌟

L'attuale scenario macro richiede un approccio attivo per generare vero alpha, riducendo le esposizioni ambientali:

Volatilità di inflazione e tassi di interesse: sono ora driver cruciali per i mercati.

Flessibilità tattica: identificare asset trascurati come le obbligazioni, che offrono ancora diversificazione. 📊

In un mondo sempre più incerto, strategie non correlate che migliorano la resilienza del portafoglio sono essenziali.

MERCATO TEDESCO

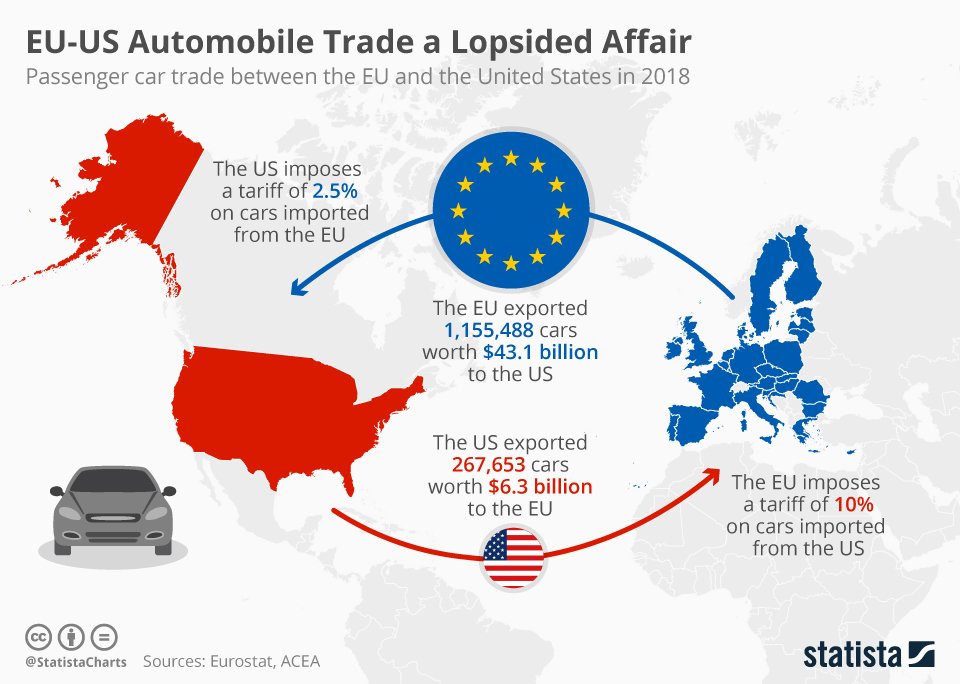

Come ho precedentemente descritto in uno degli articoli, il settore automotive tedesco potrebbe subire un ulteriore rallentamento.

Export e tariffe

Attualmente, le tariffe sull'importazione di macchine negli Stati Uniti si attestano intorno al 2,5%.

Trump sta prendendo tempo per avviare negoziazioni, ma minaccia di incrementare le tariffe al 10% sulle importazioni dai Paesi europei a partire dal 1 di Febbraio. (approfondimento nella sezione ADVANCED - LETTURE).

Un aumento di questa entità comporterebbe un incremento del costo per i consumatori americani di circa 3,2 miliardi di dollari, in aggiunta agli attuali 1,08 miliardi di dollari di tasse già pagate.

Se non si raggiungeranno accordi, questo potrebbe rappresentare una grossa perdita per la Germania, ma anche per l’Italia, che detiene una quota significativa nella produzione di componentistica auto.